目次

ファンド関連の情報はなかなかネット上には出てこない傾向が強く、公式サイトにはメリットや長所の記載が多いため本格的な情報収集はなかなかに難しいといえます。

そこで今回はBMキャピタル投資5年目の筆者が、BMキャピタルへの投資リスクやデメリットを総まとめ。

それでもなぜ、BMキャピタルを選んだのについても併せて説明します。

- 数字上での手数料が高い

- ネット上の口コミ・評判が少ない

- 解約可能になるまでの期間「ロックアップ期間」がある

- セミナーや広報ブログなどの自社コンテンツが少ない

BMキャピタルにはもちろんデメリットやリスク面も存在しますが、筆者も利用している通り、基本的にはBMキャピタルはおすすめできるヘッジファンドです。

利回りも10%近くあり、運用の手間もないのはやはり大きい点。

実際に情報を集めるのに手っ取り早いのは担当者に聞いてみることなので、ヘッジファンドに興味ある方はぜひ問い合わせも検討してみてください。

その他、この記事をはじめ、当ブログの記事がBMキャピタルへの投資を検討している方の参考になれば幸いです。

それでは、1つ目の手数料が高すぎる点から見ていきましょう。

デメリット1:数字上での手数料が高い

BMキャピタルの手数料は、管理報酬と成功報酬の2本立て。

管理報酬は運用額に対して固定で発生しますが、成功報酬は運用益(運用で出た利益)に対して発生します。

| 管理報酬 | 運用額に対し年間で5%前後 |

|---|---|

| 成功報酬 | 運用益に対し30%〜50%前後 |

50%という数字は、かなりのインパクトがありますよね。

参考までに、以下某有名投資信託の手数料。発生するのは年0.98%の運用手数料のみ。

| 購入手数料 | 無料 |

|---|---|

| 運用手数料 | 年0.98%(税抜) |

| 売却手数料 | 無料 |

正直、数字だけ比較すればBM CAPITALの手数料を割高に感じるのは私だけではないでしょう。

しかし、そもそもヘッジファンドと投資信託ではその運用方法に大きな違いがあります。

ヘッジファンドは投資家の募集人数に限りがありますが、代わりに運用手法に対する規制がゆるく上昇相場だけでなく下落相場でも積極的に利益獲得を狙えます。

反対に、後者である不特定多数の投資者を相手にする投資信託では、基本的に投資家から預かった巨額の資産を運用手法に制限がある中での運用することを強いられます。

よって、投資信託ではどうしても大型株への投資比率が高まり「日経平均」や「TOPIX」の値動きに連動しがち。上昇相場では利益が出せるかも知れませんが、下落相場にはめっきり弱いのが投資信託の弱点です。

数字上での手数料が高い=手元に残るお金が少ないという理論では語れない点は、ヘッジファンドにする上で覚えておきたいポイントです。

また、手数料はファンドの運営費だけでなく、そのままファンドマネジャーの報酬にもなります。

さらに、BMキャピタルの成功報酬にはハイウォーターマーク方式が採用されているため、過去最高益を超えた場合のみ、成果報酬の対象となります。

実際の手数料は出資金額によって変動するため、BMキャピタルに聞いてみるのが1番の近道。

セールストークもされないので、情報収集だと思ってまずは問い合わせるのがおすすめです。

デメリット2:ネット上の口コミ・評判が少ない

BMキャピタルでは先述した通り下落市場でも相場に影響されない独自の運用を行っていることもあり「情報の流出」にはかなり気をつけているよう。

基本的にネット上での情報集めは困難で、大手質問サイトで検索してもこの通り、情報はほとんど見つかりません。

引用:教えて!goo「BMキャピタル」

一見不便ではありますが、ヘッジファンドの場合は一人あたりの出資額も高額。

信憑性の低いネットの情報に影響され、一気に解約申請が殺到しファンドの資金繰りが危うくなったり、反対に一気に申し込み申請がきて戦略通りの運用ができなくなったなんてことがあったら本末転倒です。

ヘッジファンドに関しては本来富裕層向けのクローズドな金融商品で、投資者もファンドを選びますが、ファンド側も投資者を選ぶような意味合いが強いです。

お金がある人は誰でもウェルカムというわけでなく、面談の場で双方の考えをしっかり交換しあい、同じ方向を向いて投資に取り組めるかを確認できた人のみきて欲しいのが本音でしょう。

気になる質問は面談の場でファンドの担当者にぶつけ、疑問点は随時解消するのが得策ですね。

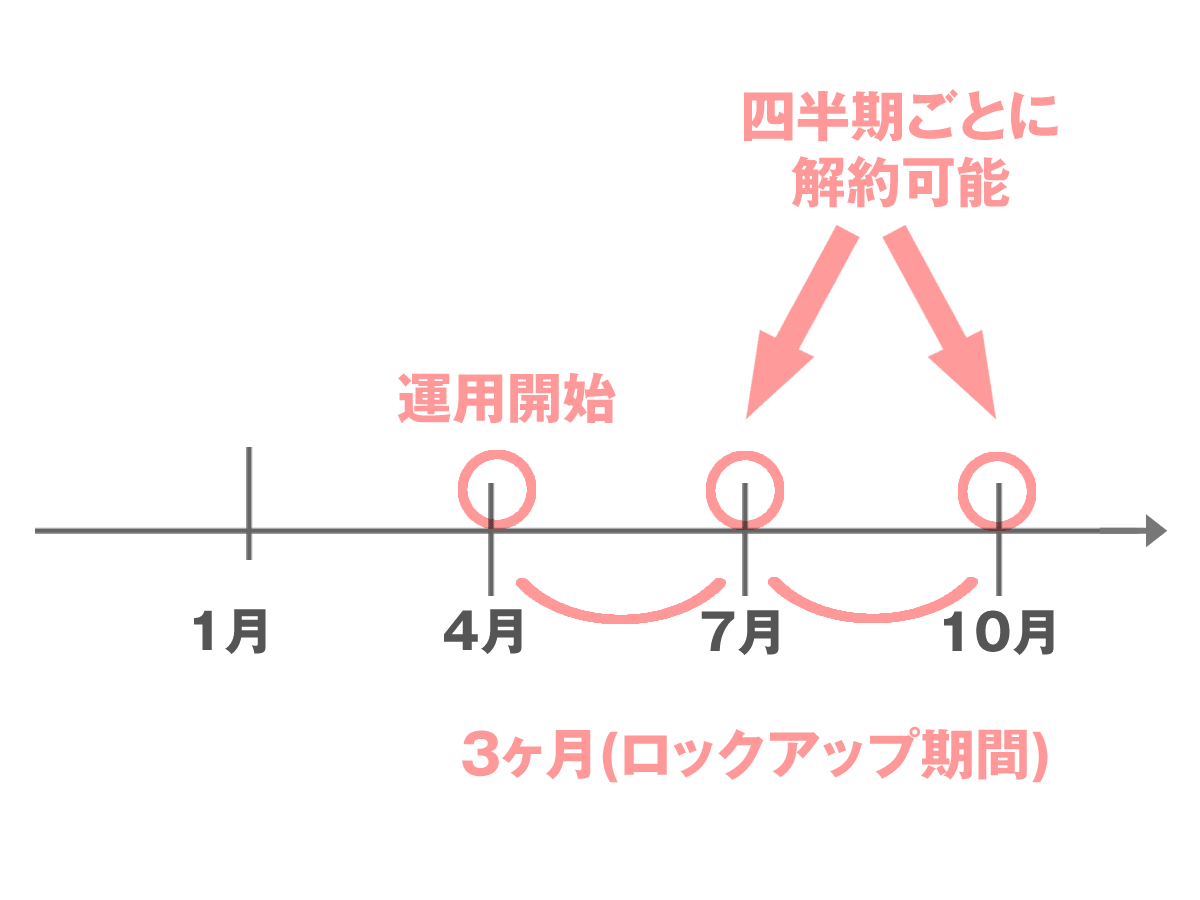

デメリット3:解約可能になるまでの期間「ロックアップ期間」がある

ヘッジファンドには、ロックアップ期間といって投資開始から解約可能になるまでに一定の期間を要します。

BMキャピタルのロックアップ期間は、3ヶ月。

通常ヘッジファンドのロックアップ期間は半年~1年ですから、一般的なヘッジファンドと比べると良心的と言えますね。

しかし、基本的に解約したいときにいつでも解約できる投資信託と比べると投資後「3ヶ月」という期間は資金を引き出せなくなってしまうというのは心配です。

なぜこんな不便なロックアップ期間が設定されているかと言うと、一言で言えば投資者にしっかりと利益還元をするため。

ヘッジファンドの場合少数の投資家しか募集できず、インパクトのある投資を行う為に1人あたりからまとまった出資額を募ります。

よって、ロックアップ期間がないと投資家の出入りが激しくなり、ファンド側の運用資産額が安定せず投資の戦略も立てられません。

また、現在の運用額をベースに立てた戦略を遂行できず利益獲得の機会を逃し続けるなんてことにもなります。

ヘッジファンドの立てた戦略を成功させ、最大限のリターンを生み出すためにもロックアップ期間は必要な仕組みと理解できますね。

特にBMキャピタルの場合はバリュー株投資がメインの運用手法。企業価値に対して株価がな割安株を仕込み、適正価値まで株価が上がるまでじっくり待つ方法。

基本的にファンド側も「リスクを抑えた長期運用」前提で銘柄選び・運用設計しているので、よっぽど致命的な事故がない限り最低1年以上は投資したいところです。

デメリット4:セミナーや広報ブログなどの自社コンテンツが少ない

近年、投資の大衆化が進み大衆向けファンドではどこも漫画や動画などで楽しく投資を学べるように工夫されていますね。

マーケティングやブランディングにもお金をかけており、ウェブサイトもかなり豪華です。

一方、BMキャピタルのウェブサイトは大変にシンプル。動画や社員の日常紹介、広報ブログと言ったようなものは皆無です。

そもそも、私募ファンドであり投資に興味がある富裕層内で「口コミ」で回っているBMキャピタルには、投資者ウケは意味のないものなのでしょう。

投資を楽しみたい、稼いだお金でプチ贅沢をしたいというよりは、単に「お金に増えてもらったら良い」というお金にシビアな企業の社長や社会的ステータスの高い顧客と向き合っているヘッジファンド。

無駄なコストは全て省き、あげた利益はとことん顧客に還元という考えのようです。

投資の神様ウォーレン・バフェット氏も贅沢をしないことで有名ですが、東京の一等地に過度に豪華なオフィスを構え、華やかなウェブサイトでイメージアップに邁進する会社よりも投資効率は良いと考えられますよね。

BMキャピタルのデメリットを理解した上で面談で吟味

さて今回は、BMキャピタルへの不満や投資のリスク・デメリットベースで記事を執筆してみました。

投資効率向上やコスト削減に際して、若干の違和感を感じる方もいるかも知れませんが基本的には全て「顧客への利益還元」を第一に考えるからこそ。

とことん投資の無駄を省き、しっかり利益獲得に励みたい方にはおすすめできるファンドです。

面談の場では実際に資料で過去の運用成績も全て確認可能です。興味のある方は一度本格派ファンドの運用を資料で見てみるのも良い経験になりますよ!

BMキャピタル公式:https://bmcapital.jp/

【平均利回り10%以上を継続中】

投資先で迷ったらBMキャピタル

「過去に自分で投資をして失敗したので今度はプロに任せたい」

「ヘッジファンドに出資したいけど、どこがいいのかわからない」

「退職金が入ったので投資に回したい」

上記のような悩みがある方には、日本のヘッジファンド「BMキャピタル」がおすすめです。

- 2013年の運用開始以来、平均年利10%以上を継続中

- 運用開始から10年以上マイナスの年ゼロ

- 直近6年の資産価値は2倍

最低投資額は1000万円(1000万未満も相談可)。比較的出資しやすい金額設定のヘッジファンドです。

より詳しい情報は無料の資料請求や運用相談で聞けます。面談では特に営業されることもないので、まずは話を聞いてみてください。